时间序列建模

围绕多频率金融数据进行特征构建、稳健性检验与模型评估,支持内部研究迭代。

01

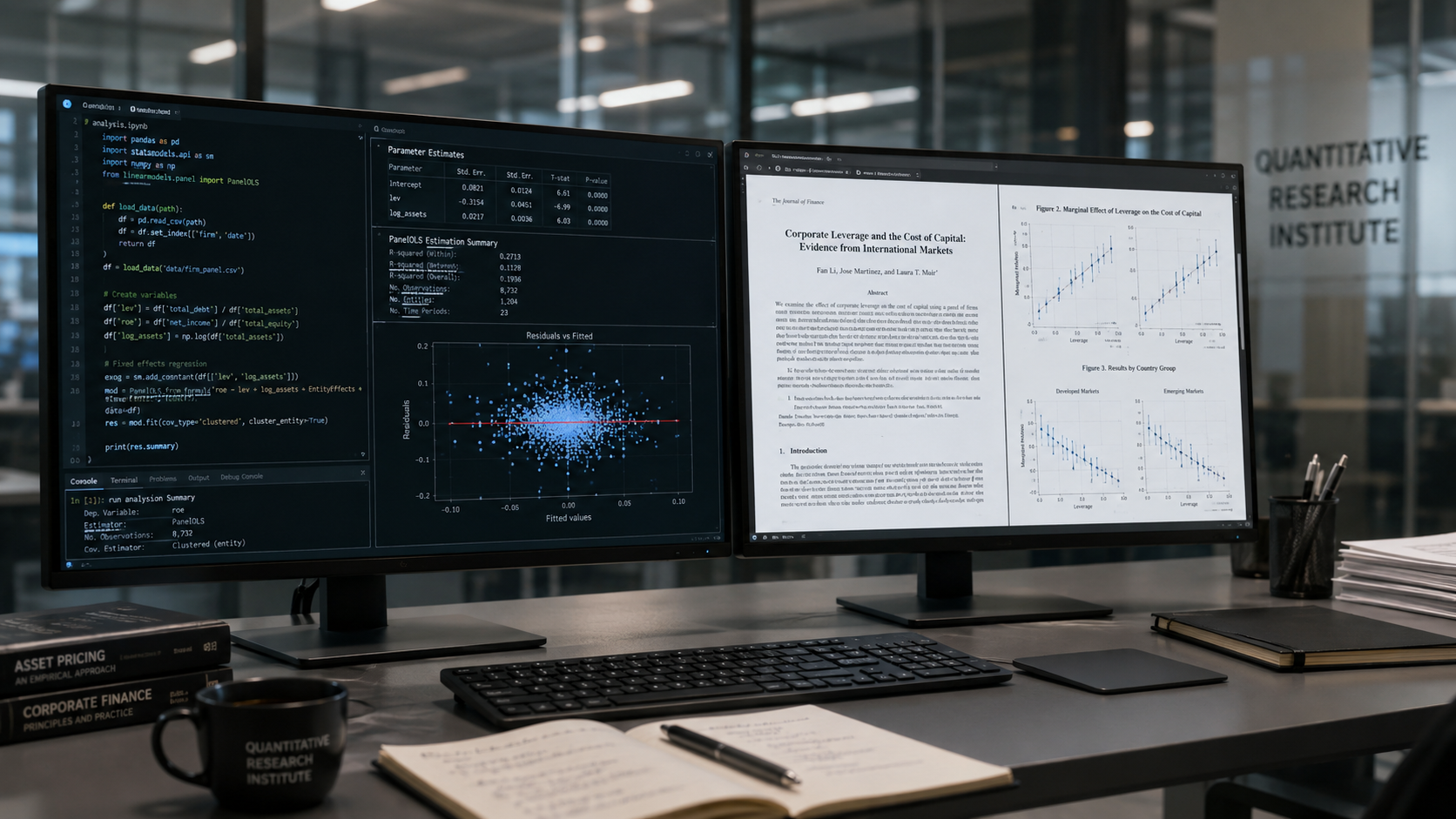

专注于时间序列分析与市场微观结构研究,构建面向内部离线模型训练的高质量研究流程与数据基础设施。

GSXRH 将统计建模、交易行为分析与数据工程结合,用于探索市场结构、流动性变化与多频率信号之间的关系。

围绕多频率金融数据进行特征构建、稳健性检验与模型评估,支持内部研究迭代。

关注订单簿、成交行为、流动性冲击与短周期价格形成机制。

以合规数据采集、清洗、标注和回测流程支撑内部模型训练。

通过可复现的研究环境,将数据处理、统计检验、模型训练与报告输出整合在统一工作流中。

我们严格遵守数据供应商的 Rate Limits,所有抓取的数据仅用于内部离线模型训练,绝不进行商业二次分发。

GSXRH 将合规性视为研究基础设施的一部分,确保数据使用边界清晰、用途明确、流程可控。

如需进一步沟通研究方向、合规数据流程或内部模型训练相关事宜,请通过邮箱联系。